Die Finanzkrise hat sich inzwischen in eine Staatsschuldenkrise ausgeweitet. Im Zuge der Rettungsmaßnahmen für Banken aber auch Staaten haben sich nun auch vormals stabile europäische Staaten wie z.B. Deutschland in einem Maße verschuldet bzw. sind finanzielle Risiken eingegangen, die mit der Grundidee einer soliden Haushaltsführung nicht mehr zu tun haben. Am Beispiel Griechenlands soll hier anhand einiger wesentliche Fakten illustriert werden, wo Probleme im System der Währungsunion bestehen.

Mit dem Maastricht-Vertrag von 1992 und dem Beschluss des Rates vom 17. Juni 1997 wurde vereinbart, wie man dafür sorgen kann, dass im neuen Euro-Raum finanzpolitische Stabilität herrscht. Wer eine gemeinsame Währung will, muss dafür sorgen, dass einzelne Regierungen nicht durch eine expansive Haushalts-, Finanz- und Wirtschaftspolitik die Stabilität der gemeinsamen Währung auf Kosten anderer gefährdet. Solange jedes Land seine eigene Währung hatte, war es natürlich jedem Land selbst überlassen, seine Finanz- und Haushaltspolitik zu gestalten. Aus den oft expansiven Politiken mancher Länder (z.B. Griechenland oder Italien folgte somit auch eine Schwäche ihrer Währungen). Für diese Maßnahmen und ihre Folgen (z.B. Inflation) musste dann aber auch die jeweilige Regierung voll verantwortlich sein. In einem gemeinsamen Euro-Raum aber würden sich solche Maßnahmen aber auf alle auswirken. Es wurde somit die berechtigte Gefahr gesehen, dass einzelne Regierungen nicht mehr verantwortlich handeln. Daher war es so wichtig, mit dem Stabilitäts- und Wachstumspakt (kurz Euro-Stabilitätspakt) gemeinsame Regeln zu formulieren. Integraler Bestandteil dieser Regeln war insbesondere auch die haushaltspolitischen Überwachung aller Länder und die Überwachung und Koordinierung der Wirtschaftspolitiken.

Konkret wurden v.a. folgende Konvergenzkriterien vereinbart:

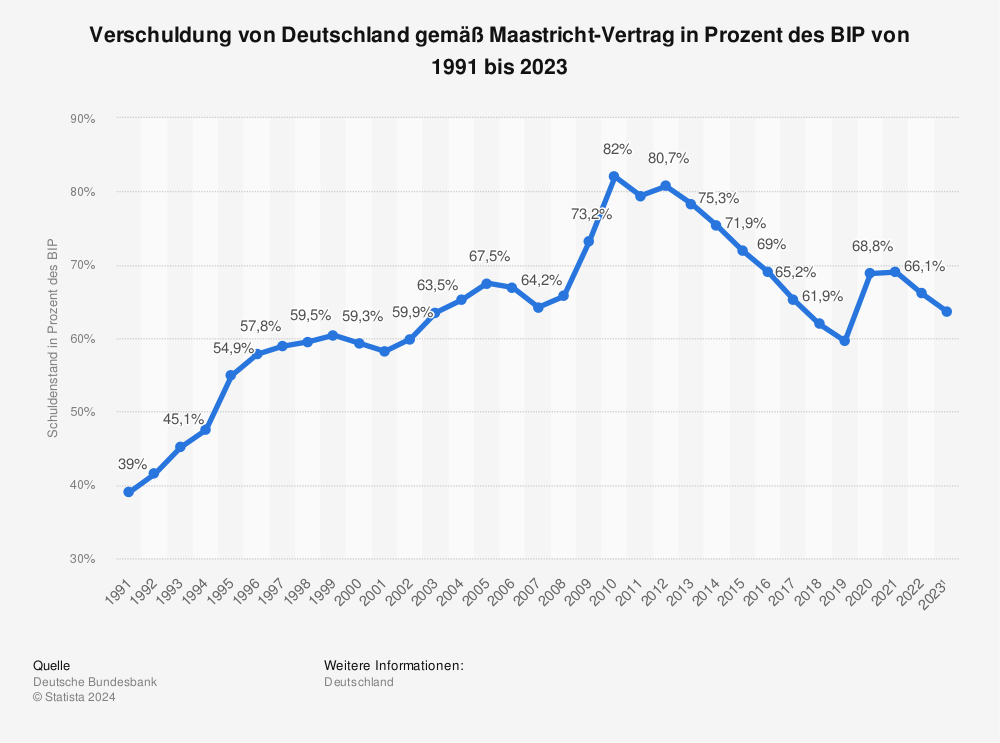

Deutschland war damals aber noch im Bereich der 60%-Marke, wie folgende Abbildung zeigt:

Mehr Statistiken finden Sie bei Statista

In den nachstehenden Jahren wurde der Euro in den angegebenen Ländern eingeführt:

Sobald aber der Euro eingeführt war, konnte man bei manchen Ländern beobachten, dass die Anstrengungen im Bereich der Haushaltsdisziplin vielfach nachliessen. Wundern kann man sich darüber eigentlich nicht wirklich. Problematisch aber ist, und das kann man gar nicht oft genug betonen, dass eine nachlassende Haushaltsdisziplin in einem gemeinsamen Währungsraum immer zu Lasten aller anderen Euro-Länder geht. Vorher (mit einer eigenen Währung) hätte man mit allen Konsequenzen einer eigenen schwächeren Währung klar kommen müssen. Solche Konsequenzen sind z.B. Inflation. Nun aber - im gemeinsamen Währungsraum - hatten die Regierungen der Staaten mit Verstössen gegen die Haushaltsdisziplin solche Konsequenzen nicht mehr zu befürchten.

Schlimmer noch: Politiker konnten nun der Verlockung unterliegen, alles Gute ihren eigenen Maßnahmen zuzuschreiben, alles Schlechte in ihrem Land auf die EU und damit auf andere schieben. Das so etwas kein gutes Saatkorn für ein blühendes und friedliches Europa ist, muss eigentlich jedem klar sein.

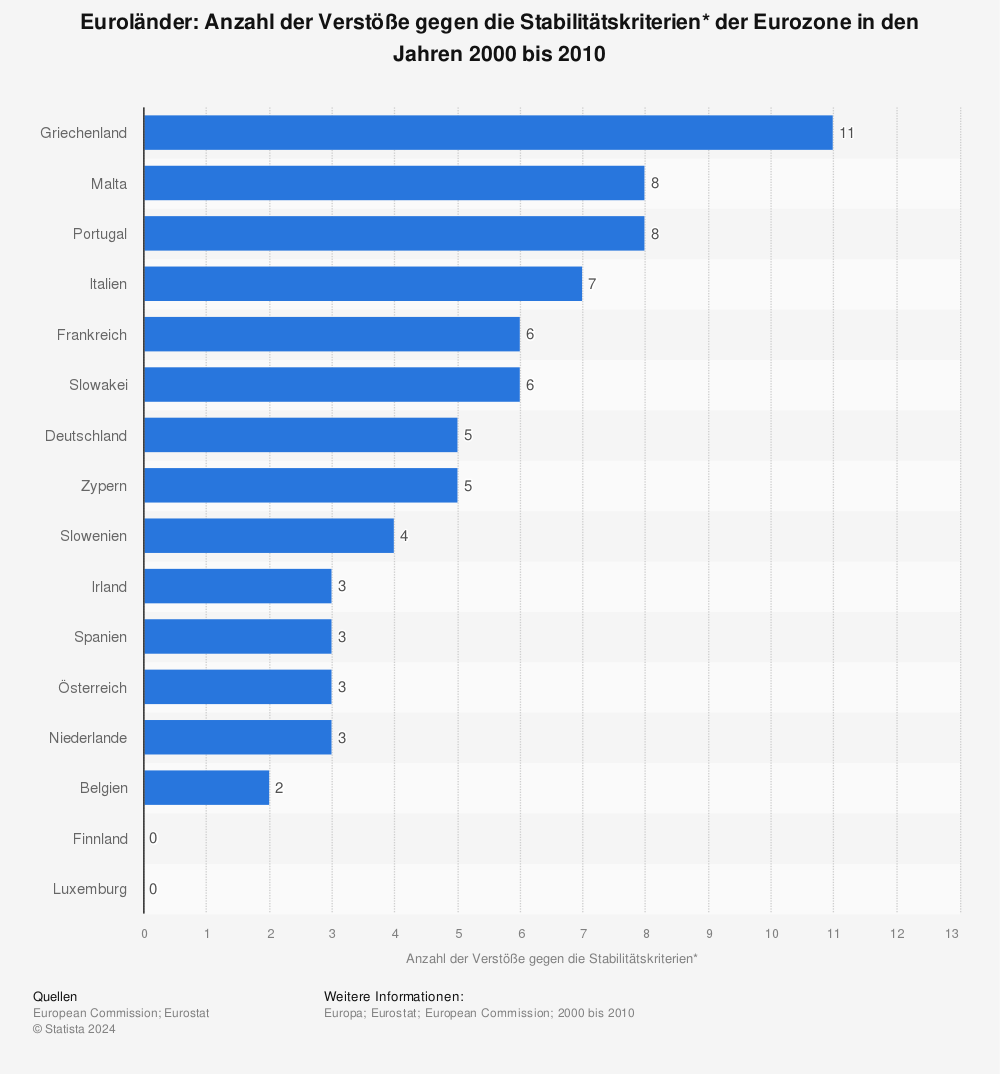

Es war ein großes Versäumnis, gegen häufige Verstösse gegen Stabilitätskriterien nicht entsprechend einzuschreiten. Das solche Verstösse in manchen Ländern eher die Regel als eine Ausnahme waren, soll nachfolgend gezeigt werden. Die Anzahl der Verstöße gegen die Stabilitätskriterien allein in den Jahren 2000 bis 2010 zeigt die nachstehende Abbildung:

Mehr Statistiken finden Sie bei Statista

Einige Länder haben sich besonders hervorgetan bei Verstößen gegen die Stabilitätskriterien. Besonders Griechenland fiel dabei negativ auf. In den 11 Jahren im Zeitraum von 2000 bis 2010 zählte man in Griechenland sage und schreibe 11 Verstöße.

Besonders schlimm ist in diesem Zusammenhang, dass im Jahr 2010 sogar herauskam, dass Griechenland nur durch Abgabe falscher Zahlen in die Währungsunion gelangen konnte. Einen ausführlichen Bericht zu diesem Statistik-Skandal liefert die Süddeutsche Zeitung. Darüber spricht heute kaum mehr jemand. Obwohl dieser Betrug passiert war, liessen die anderen EU-Staaten Griechenland im Euro-Raum. Aber natürlich bestanden sie berechtigt darauf, dass bestimmte Dinge fortan kontrolliert werden müssten, damit so etwas nicht erneut passiert (Troika). Für die Kontrollen gab es also einen sehr berechtigten Grund und es ist schade, dass dieser Grund heute so oft vergessen wird.

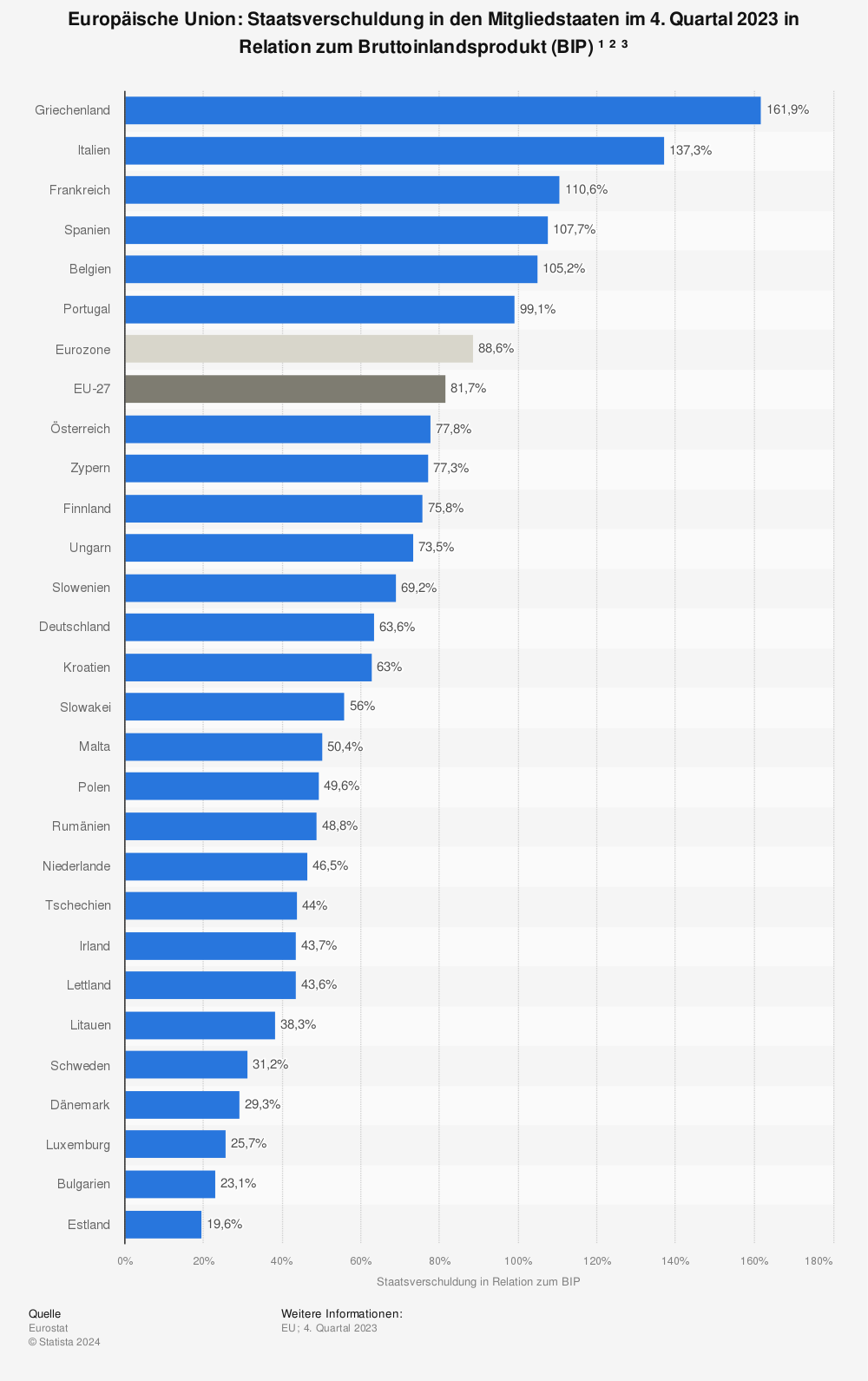

Auch durch die zahlreichen Hilfs- und Rettungsmaßnahmen für andere Staaten haben wir heute eine Situation, in der auch die vormals soliden Euro-Staaten eine Verschuldung im Verhältnis zum BIP haben, die die 60-Prozent-Marke durchweg überschreitet (siehe folgende Abbildung).

Mehr Statistiken finden Sie bei Statista

Bedankt man außerdem, dass inzwischen auch die EZB große zusätzliche Risiken trägt, so wird klar, dass die finanziellen Risiken der Euro-Staaten noch sehr viel höher sind, denn für die EZB haften wir am Ende alle (und Deutschland mit dem größten Anteil). Im Januar 2015 hielt die EZB Staatsanleihen im Wert von 144 Mrd. Euro. Nur zum Vergleich: die gesamten deutschen Bildungsausgaben lagen 2014 bei rd. 120 Mrd. Euro pro Jahr. Ab März 2015 übrigens erwirbt die EZB nun Staatsanleihen im Wert von 60 Mrd. Euro monatlich.

Auch die obige Statistik zeigt uns, wie wichtig es für jedes Land im Euro ist, die eigene Staatsverschuldung im Griff zu behalten. Wer es nicht tut, lebt über seine Verhältnisse (wie jeder es tut, der zu viele Schulden hat). Gemeinsame Regeln sind einzuhalten. Wer dies nicht tut, lebt nicht nur über seine Verhältnisse, sondern tut dies auch noch auf Kosten anderer.

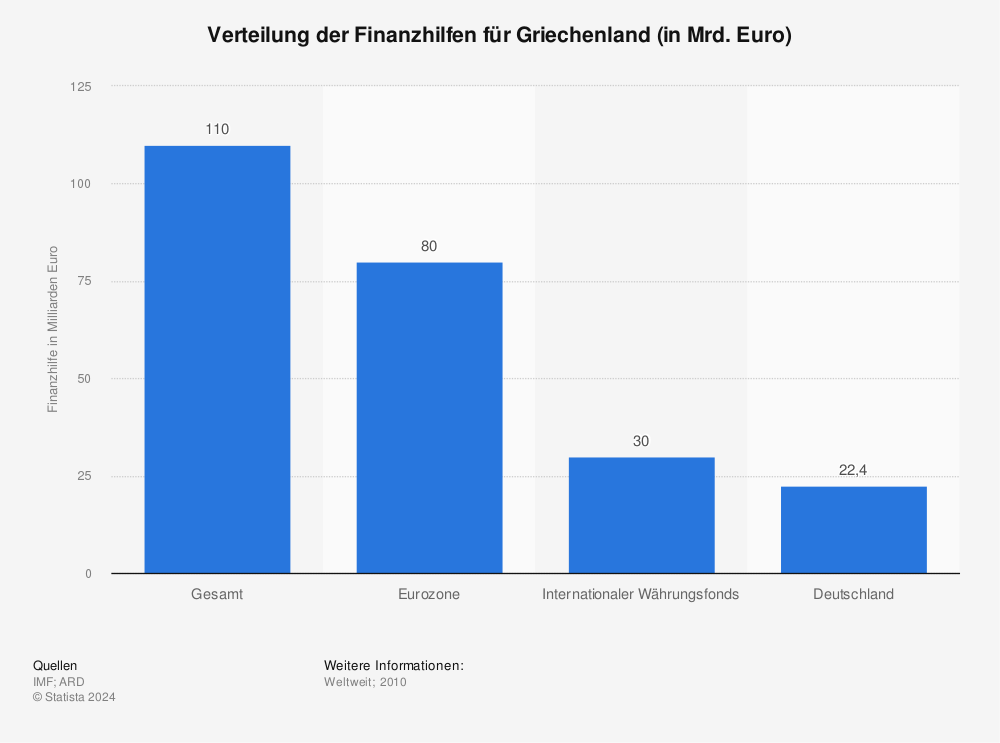

Die Finanzhilfen für Griechenland belaufen sich inzwischen auf mehr als 140 Mrd. Euro EFSF Mittel. Davon steht Deutschland für mehr als 22 Mrd. gerade.

Mehr Statistiken finden Sie bei Statista

Insgesamt wurde Griechenland seit dem Jahr 2000 mit mehr als 240 Mrd. Euro geholfen.

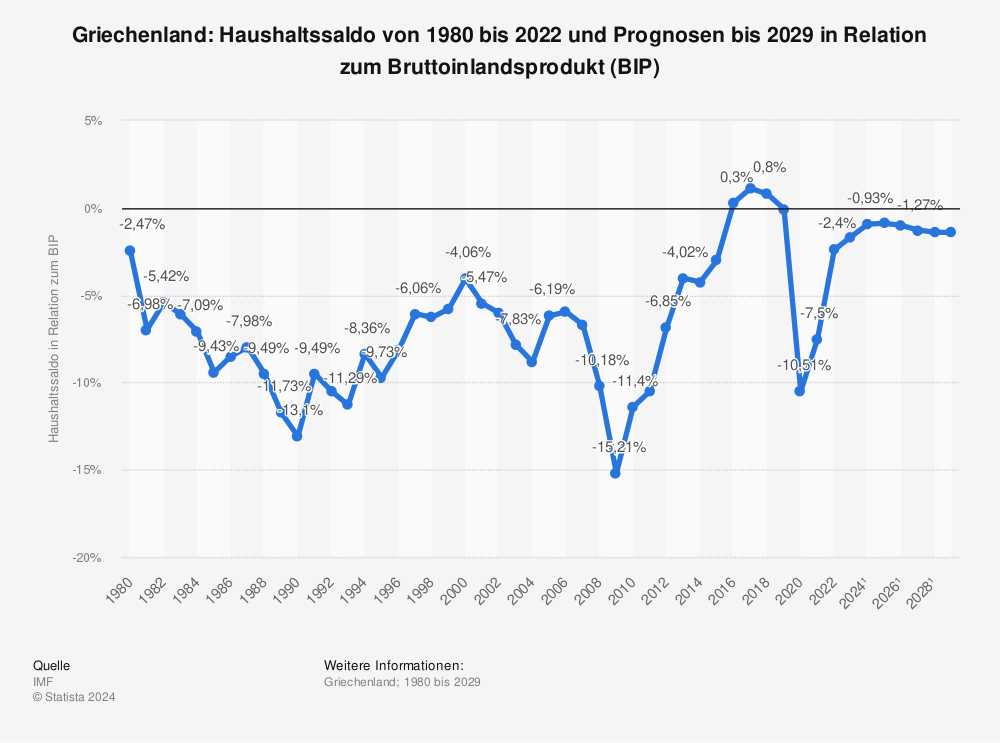

In der aktuellen Diskussion um weitere Finanzhilfen für Griechenland sollte in Betracht gezogen werden, dass sich Griechenland bereits in der Vergangenheit oft nicht an die gemeinsamen Regeln gehalten hat. Immer wieder hat Griechenland zusätzlich Schulden in viel zu großer Höhe gemacht.

Mehr Statistiken finden Sie bei Statista

Die anderen Staaten Europas haben andererseits mit sehr viel gutem Willen Griechenland trotzdem immer wieder geholfen. Das ist bis zu einem gewissen Punkt auch in Ordnung. Das aber nun plötzlich die EU-Staaten als die Bösen und die Griechen als Opfer dargestellt werden, ist eben nicht mehr in Ordnung.

Spätestens jetzt ist es an der Zeit ein eindeutiges Signal zu setzen, dass sich jedes Mitgliedsland an gemeinsame Regeln halten muss. Sonst werden sich mit Recht die Steuerzahler in allen anderen Ländern beschweren und das Vertrauen in den Stabilitätsmechanismus verlieren. Für den Euro wäre es ein fatales Signal, wenn deutsche, lettische oder polnische Steuerzahler dafür aufkommen sollen, dass der griechische Staat weiter über die eigenen Verhältnisse wirtschaftet. Eigentlich hat es bereits zu viele solcher fatalen Signale gegeben, um dem Fortbestand des Euro eine realistische Chance zu geben. Wenn aber jetzt nicht gehandelt wird, wird dies in absehbarer Zeit das Aus für den Euro bedeuten.

Mit dem Maastricht-Vertrag von 1992 und dem Beschluss des Rates vom 17. Juni 1997 wurde vereinbart, wie man dafür sorgen kann, dass im neuen Euro-Raum finanzpolitische Stabilität herrscht. Wer eine gemeinsame Währung will, muss dafür sorgen, dass einzelne Regierungen nicht durch eine expansive Haushalts-, Finanz- und Wirtschaftspolitik die Stabilität der gemeinsamen Währung auf Kosten anderer gefährdet. Solange jedes Land seine eigene Währung hatte, war es natürlich jedem Land selbst überlassen, seine Finanz- und Haushaltspolitik zu gestalten. Aus den oft expansiven Politiken mancher Länder (z.B. Griechenland oder Italien folgte somit auch eine Schwäche ihrer Währungen). Für diese Maßnahmen und ihre Folgen (z.B. Inflation) musste dann aber auch die jeweilige Regierung voll verantwortlich sein. In einem gemeinsamen Euro-Raum aber würden sich solche Maßnahmen aber auf alle auswirken. Es wurde somit die berechtigte Gefahr gesehen, dass einzelne Regierungen nicht mehr verantwortlich handeln. Daher war es so wichtig, mit dem Stabilitäts- und Wachstumspakt (kurz Euro-Stabilitätspakt) gemeinsame Regeln zu formulieren. Integraler Bestandteil dieser Regeln war insbesondere auch die haushaltspolitischen Überwachung aller Länder und die Überwachung und Koordinierung der Wirtschaftspolitiken.

Konkret wurden v.a. folgende Konvergenzkriterien vereinbart:

- Die Höhe des jährlichen Haushaltsdefizits eines Staates ist auf 3 Prozent seines BIP zu begrenzen.

- Die öffentliche Verschuldung eines Staates ist auf 60 Prozent seines BIP zu begrenzen.

- Die Mitgliedstaaten haben eine dauerhafte Preisstabilität auszuweisen. Die Inflationsrate des Mitgliedstaats, der den Euro einführen möchte, darf die der drei besten Mitgliedstaaten um nicht mehr als 1,5 % übersteigen

- Die langfristigen Zinssätze (von Staatsanleihen) dürfen nicht mehr als 2 % über dem durchschnittlichen langfristigen Zinssatzes der drei EU-Mitgliedstaaten liegen, die die besten Ergebnisse im Bereich der Preisstabilität haben.

Deutschland war damals aber noch im Bereich der 60%-Marke, wie folgende Abbildung zeigt:

Mehr Statistiken finden Sie bei Statista

In den nachstehenden Jahren wurde der Euro in den angegebenen Ländern eingeführt:

- 1999: Belgien, Deutschland, Finnland, Frankreich, Irland, Italien, Luxemburg, Niederlande, Österreich, Portugal und Spanien

- 2001: Griechenland

- 2007: Slowenien

- 2008: Malta und Zypern

- 2009: Slowakei

- 2011: Estland

- 2014: Lettland

- 2015: Litauen

Sobald aber der Euro eingeführt war, konnte man bei manchen Ländern beobachten, dass die Anstrengungen im Bereich der Haushaltsdisziplin vielfach nachliessen. Wundern kann man sich darüber eigentlich nicht wirklich. Problematisch aber ist, und das kann man gar nicht oft genug betonen, dass eine nachlassende Haushaltsdisziplin in einem gemeinsamen Währungsraum immer zu Lasten aller anderen Euro-Länder geht. Vorher (mit einer eigenen Währung) hätte man mit allen Konsequenzen einer eigenen schwächeren Währung klar kommen müssen. Solche Konsequenzen sind z.B. Inflation. Nun aber - im gemeinsamen Währungsraum - hatten die Regierungen der Staaten mit Verstössen gegen die Haushaltsdisziplin solche Konsequenzen nicht mehr zu befürchten.

Schlimmer noch: Politiker konnten nun der Verlockung unterliegen, alles Gute ihren eigenen Maßnahmen zuzuschreiben, alles Schlechte in ihrem Land auf die EU und damit auf andere schieben. Das so etwas kein gutes Saatkorn für ein blühendes und friedliches Europa ist, muss eigentlich jedem klar sein.

Es war ein großes Versäumnis, gegen häufige Verstösse gegen Stabilitätskriterien nicht entsprechend einzuschreiten. Das solche Verstösse in manchen Ländern eher die Regel als eine Ausnahme waren, soll nachfolgend gezeigt werden. Die Anzahl der Verstöße gegen die Stabilitätskriterien allein in den Jahren 2000 bis 2010 zeigt die nachstehende Abbildung:

Mehr Statistiken finden Sie bei Statista

Einige Länder haben sich besonders hervorgetan bei Verstößen gegen die Stabilitätskriterien. Besonders Griechenland fiel dabei negativ auf. In den 11 Jahren im Zeitraum von 2000 bis 2010 zählte man in Griechenland sage und schreibe 11 Verstöße.

Besonders schlimm ist in diesem Zusammenhang, dass im Jahr 2010 sogar herauskam, dass Griechenland nur durch Abgabe falscher Zahlen in die Währungsunion gelangen konnte. Einen ausführlichen Bericht zu diesem Statistik-Skandal liefert die Süddeutsche Zeitung. Darüber spricht heute kaum mehr jemand. Obwohl dieser Betrug passiert war, liessen die anderen EU-Staaten Griechenland im Euro-Raum. Aber natürlich bestanden sie berechtigt darauf, dass bestimmte Dinge fortan kontrolliert werden müssten, damit so etwas nicht erneut passiert (Troika). Für die Kontrollen gab es also einen sehr berechtigten Grund und es ist schade, dass dieser Grund heute so oft vergessen wird.

Auch durch die zahlreichen Hilfs- und Rettungsmaßnahmen für andere Staaten haben wir heute eine Situation, in der auch die vormals soliden Euro-Staaten eine Verschuldung im Verhältnis zum BIP haben, die die 60-Prozent-Marke durchweg überschreitet (siehe folgende Abbildung).

Mehr Statistiken finden Sie bei Statista

Bedankt man außerdem, dass inzwischen auch die EZB große zusätzliche Risiken trägt, so wird klar, dass die finanziellen Risiken der Euro-Staaten noch sehr viel höher sind, denn für die EZB haften wir am Ende alle (und Deutschland mit dem größten Anteil). Im Januar 2015 hielt die EZB Staatsanleihen im Wert von 144 Mrd. Euro. Nur zum Vergleich: die gesamten deutschen Bildungsausgaben lagen 2014 bei rd. 120 Mrd. Euro pro Jahr. Ab März 2015 übrigens erwirbt die EZB nun Staatsanleihen im Wert von 60 Mrd. Euro monatlich.

Auch die obige Statistik zeigt uns, wie wichtig es für jedes Land im Euro ist, die eigene Staatsverschuldung im Griff zu behalten. Wer es nicht tut, lebt über seine Verhältnisse (wie jeder es tut, der zu viele Schulden hat). Gemeinsame Regeln sind einzuhalten. Wer dies nicht tut, lebt nicht nur über seine Verhältnisse, sondern tut dies auch noch auf Kosten anderer.

Die Finanzhilfen für Griechenland belaufen sich inzwischen auf mehr als 140 Mrd. Euro EFSF Mittel. Davon steht Deutschland für mehr als 22 Mrd. gerade.

Mehr Statistiken finden Sie bei Statista

Insgesamt wurde Griechenland seit dem Jahr 2000 mit mehr als 240 Mrd. Euro geholfen.

In der aktuellen Diskussion um weitere Finanzhilfen für Griechenland sollte in Betracht gezogen werden, dass sich Griechenland bereits in der Vergangenheit oft nicht an die gemeinsamen Regeln gehalten hat. Immer wieder hat Griechenland zusätzlich Schulden in viel zu großer Höhe gemacht.

Mehr Statistiken finden Sie bei Statista

Die anderen Staaten Europas haben andererseits mit sehr viel gutem Willen Griechenland trotzdem immer wieder geholfen. Das ist bis zu einem gewissen Punkt auch in Ordnung. Das aber nun plötzlich die EU-Staaten als die Bösen und die Griechen als Opfer dargestellt werden, ist eben nicht mehr in Ordnung.

Spätestens jetzt ist es an der Zeit ein eindeutiges Signal zu setzen, dass sich jedes Mitgliedsland an gemeinsame Regeln halten muss. Sonst werden sich mit Recht die Steuerzahler in allen anderen Ländern beschweren und das Vertrauen in den Stabilitätsmechanismus verlieren. Für den Euro wäre es ein fatales Signal, wenn deutsche, lettische oder polnische Steuerzahler dafür aufkommen sollen, dass der griechische Staat weiter über die eigenen Verhältnisse wirtschaftet. Eigentlich hat es bereits zu viele solcher fatalen Signale gegeben, um dem Fortbestand des Euro eine realistische Chance zu geben. Wenn aber jetzt nicht gehandelt wird, wird dies in absehbarer Zeit das Aus für den Euro bedeuten.